上游原料的短缺造成了目前工程料市場一貨難求的局面,有些生產廠家甚至一而再再而三的連發數張漲價函。這不,在即將到來的五一假期,小編又收到了來自巴斯夫、朗盛等大廠的漲價函。

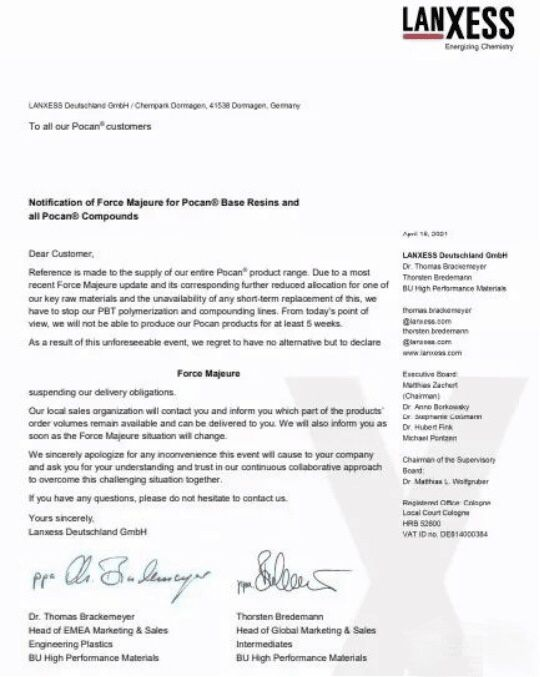

4月18日,朗盛表示:由于最近發生的原材料不可抗力事件,我們的關鍵原材料的供應收到影響,而且短期內無法更換,我們不得不停止生產PBT聚合和復合生產線。從今天開始,我們至少5周內不能生產Pocan產品!原文如下:

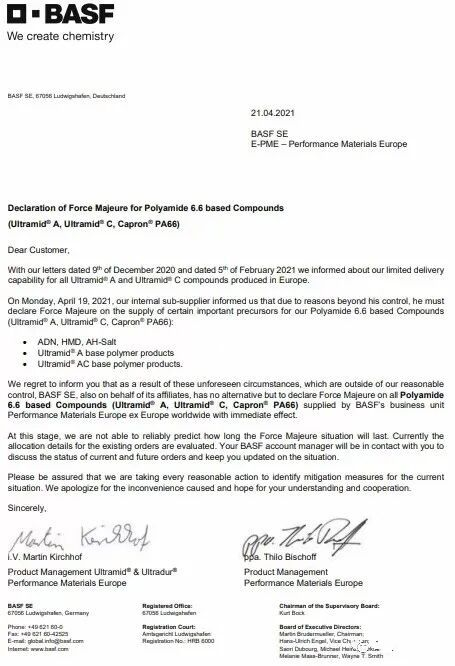

4月21日,巴斯夫表示,他們在周一收到了原材料供應商的不可抗力通知。己二腈(ADN)、己二胺(HMD)、AH-鹽等原材料都將減少供應。這直接影響了巴斯夫PA66產品(Ultramid? A 和 Ultramid?C , Capron?PA66)的供應。因此巴斯夫宣布所有PA66基產品遭遇不可抗力,立即生效。

4月19日,SABIC宣布由于供需失衡,北美地區部分產品于5月17日起價格上調:

4月21日,杜邦再次發布“有關Crastin PBT產品的不可抗力補充通知”:

由于制造Crastin PBT聚合物所需的關鍵原料之一的精對苯二甲酸(PTA)的主要供應商INEOS(英力士)于2021年3月2日宣布了不可抗力后,截至目前都無法確定未來供貨時間。由于INEOS原材料供應的不可抗力,杜邦德國PBT生產工廠于2021年4月15日關閉,并將一直關閉直到有足夠的原材料可供使用。杜邦表示,從目前來看,嚴重短缺將持續到2021年6月。在短期內,這些短缺對歐洲,中東和非洲地區的影響將最為嚴重,對其他地區的影響將取決于INEOS恢復的速度和杜邦緩解措施的效果。

數函齊發,等五一小長假歸來后工程料市場又怕是另一番景象了。好了,言歸正傳,下面跟著小編來簡單回顧一下近期工程塑料兩大王牌產品PC和PA的情況吧!

PC:不斷地刷新歷史新高!

首先我們來看下PC上游雙酚A的情況。截止4月25日雙酚A華東地區價為28800-29000元/噸。雖然目前雙酚A價格較前期有所回落,但整體仍處高位,且庫存位置偏低,后市走高預期仍存。在上游原料持續上漲的狀態下,國內PC行情高位運行多日。據中塑數據統計241R沙伯基礎(原GE),3月初為26000元/噸,到了4月份已經上漲至36000元/噸,漲幅高達萬元,其他牌號諸如科思創2805、臺灣奇美PC-110、樂天化學PC-1100等漲幅都高達千元不止,僅僅一個月的時間PC的價格就走出了歷史新高。當前,PC市場漲勢放緩,進入消化階段,下游緩慢跟進,出貨積極。預計,短期內的PC市場將以區間震蕩整理為主。

PA6:需求不佳,斷斷續續下跌良久。

同樣作為上游,己內酰胺就沒有雙酚A那般好運了。從3月中旬開始己內酰胺就開始逐漸回落。原因有二,其一為上游原料純苯震蕩走跌,影響己內酰胺價格走勢。其二為國內PA6市場供大于求,市場成交動力不足,拖累報盤重心。國內聚合工廠近期利潤情況不好,大多數生產商出現負利潤情況,導致部分裝置被迫降負。目前行業開工率已降至7成,且有繼續走低的可能。據中塑數據統計,截止4月25日巴陵化纖YH800報14200元/噸,較月初下跌300元/噸。其他牌號雖然整體價格仍處于高位,但是較前期來看都有不同程度的下滑。預計,短期內的PA6市場將維持窄幅偏弱的走勢。雖然即將進入檢修旺季,但欲緩和當下供大于求的格局,仍需等待節后各大工廠檢修的具體情況。

PA66:原料供應短缺,企業壓力山大

美國的寒災以及歐美國家疫情等對PA66上游各產品供應的削弱影響仍在持續,且短期內改善緩慢。其中,我國極度依賴進口的的產品己二腈、己二胺的短缺,對PA66的影響亦深。當前國內己二腈、己二胺進口量持續低位,且價格高企。由于原材料的短缺,國內大廠神馬,華峰集團等苦于無米之炊,行業總體開工率維持5-6成左右,同時也造成企業庫存無壓而延續對外不報價策略,出貨主要滿足合約老客戶。4月份國內PA66市場價格仍然較高,但相比與前期價格有所回落。來自成本面的壓力對下游的轉嫁令終端用戶叫苦不堪,特別是中小型企業,成品利潤微薄,采購積極性較低,場內成交基本零散剛需為主。當下,原料短缺的問題短期內恐難改善,市場成本端的高壓又令人難以喘息。預計,短期內的PA66市場僵持整理為主。后市仍需關注上下游的博弈情況,若供應緊缺一方占據主導,市場仍將有上行預期;但若需求面抵觸較為強烈,市場成交價格將進一步回落。

綜合來看:節前的工程料市場變化不會太大,多維持前期區間震蕩走勢。節后歸來,一系列的漲價函及不可抗力正式生效,疊加檢修季的到來,到那時候工程料市場的風云變幻才算剛剛開始!

上一篇: 使用不可降解塑料袋最高罰10萬

滬公網安備 31011502005575號

滬公網安備 31011502005575號