2021年上半年聚乙烯市場走勢多變,前期沖高回落,后期快速反彈。元月份市場變化有限,進入2月份后,尤其是春節(jié)假期后,一方面原油價格快速上揚,給予良好的成本面支撐。另一方面,美國寒潮致使全球供需平衡被打破,市場供應(yīng)突然趨緊,價格重心開始大幅上移,3月初市場漲至近三年來的高點,LDPE主流報價站上12200-12400元/噸;LLDPE主流報價在9200-9900元/噸;HDPE拉絲主流報價在9500元/噸。4-5月份,市場利好難覓,在原油、外盤、期貨、石化等價格走跌的沖擊,行情徘徊于下行通道當(dāng)中。時至6月份,進口縮量、石化調(diào)漲及炒作的加持下,高壓品種快速反彈,受其帶動,低壓、線性也迫不及待地向上行進。

上半年的市場已經(jīng)在梳理中結(jié)尾,下半年的市場能否再起波瀾?雖然多變的價格趨勢無法精準(zhǔn)預(yù)測,但是以下這些可見風(fēng)險可提前了解一下。

一,成本支撐強勁

伊朗產(chǎn)量在2021第四季度開始緩慢恢復(fù)、美國原油產(chǎn)量重拾升勢以及下半年美國景氣度階段性高位回落,油價可能在2021年第三季度到達周期性高點后出現(xiàn)回落。但長期結(jié)構(gòu)性大幅增產(chǎn)的壓力不大,油價回落幅度將有限。

二,擴能壓力不減

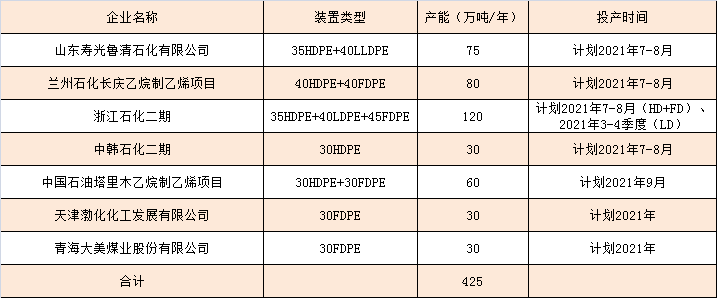

2021年國內(nèi)共計有11家石化企業(yè)計劃新增聚乙烯生產(chǎn)裝置,上半年(中煤榆林二期、連云港石化、海國龍油、華泰盛富)已投產(chǎn)150萬噸,預(yù)計下半年新增產(chǎn)能425萬噸,包括175萬噸全密度裝置、170萬噸HDPE裝置、40萬噸LLDPE裝置以及40萬噸LDPE裝置,新增產(chǎn)能主要集中在華東、華北以及西北地區(qū),投產(chǎn)時間主要集中在7-9月份。預(yù)計2021年底中國聚乙烯產(chǎn)能達到2852.8萬噸。新產(chǎn)能集中投放,必然會對市場存在一定沖擊。下半年國內(nèi)煉化檢修減少,國產(chǎn)量有望增加,進口方面來看,中東地區(qū)的檢修裝置在下半年也將會投入生產(chǎn),海外供應(yīng)逐步恢復(fù),而東南亞、印度地區(qū)因公共衛(wèi)生事件的影響,需求較弱,預(yù)計進口量較上半年將會有增加。因此下半年國內(nèi)供應(yīng)量將增漲顯著。

2021年下半年P(guān)E預(yù)計新增產(chǎn)能表(萬噸/年)

三,需求仍具韌性

按季節(jié)性規(guī)律,7月淡季需求不佳的局面仍將維持,訂單及開工或存下降預(yù)期,8 月中旬到10月傳統(tǒng)需求旺季,需求端將提供一定支撐。但是進入到冬季取暖季,各省市將陸續(xù)開展環(huán)保督察活動,四季度末需求整體則會再次進入淡季。上半年原料價格高位壓縮了下游企業(yè)利潤,使得部分需求被壓制,隨著后期原料價格走低,不排除下游企業(yè)開工率有增加預(yù)期。出口方面,海運費高企、人民幣升值等因素將繼續(xù)抑制國內(nèi)貨物出口,下半年出口市場或進一步轉(zhuǎn)淡,令市場存憂。

總體而言,下半年,多空因素并存,供應(yīng)端壓力是下半年的主旋律,不過成本支撐尚可,且需求終端消費可能仍具韌性,下半年聚乙烯市場價格有望高位震蕩運行,但或難走出上半年的高點。

滬公網(wǎng)安備 31011502005575號

滬公網(wǎng)安備 31011502005575號